Jak spořit na důchod? Spoření na důchod je důležité pro každého, kdo chce mít jistotu, že bude mít dostatek finančních prostředků v pozdějším věku. Na důchod je potřeba investovat, nejen spořit. Spoření (spořicí účty a produkty) je vhodné pro krátkodobé uložení peněz. Nikoliv dlouhodobé. K tomu je ideální investování, které jako jediné může v dlouhém čase porazit inflaci, aby vaše peníze neztrácely hodnotu.

V tomto článku naleznete odpovědi na otázky: Jak spořit na důchod? Kolik odkládat na důchod? Kolik dávat měsíčně stranou? Jak si založit dlouhodobý investiční produkt (DIP)?

Jak spořit na důchod

Jak spořit na důchod? Spoření na důchod vyžaduje dlouhodobou disciplínu a trpělivost, ale nakonec se vám vyplatí. S dostatečným finančním zázemím si můžete užít svůj důchod bez starostí o peníze. Na důchod je potřeba využívat dlouhodobé produkty, nikoliv krátkodobé jako je spořicí účet.

Stát chce Čechy motivovat k investování a proto od roku 2024 zpřístupnil možnost investovat do daňově zvýhodněného Dlouhodobého investičního produktu (DIP). Od základu daně jde odečíst až 48 tisíc korun ročně. Je to ovšem společný limit pro tento nový produkt DIP, důchodové spoření v penzijních fondech a životní pojištění.

Dlouhodobý investiční produkt (DIP)

Mezi nejlepší české investiční platformy, které umožňují investovat prostřednictvím dlouhodobého investičního produktu (DIP) patří Portu. Novým uživatelům Portu nabízí 3 měsíce investování zdarma.

Portu jako jedni z prvních v České republice nabízí Dlouhodobý investiční produkt (DIP). Nový Důchodový účet vám umožní investovat na penzi s poplatkovým i daňovým zvýhodněním. Portu patří mezi nejlepší české investiční platformy, které umožňují investovat prostřednictvím dlouhodobého investičního produktu.

Moje recenze Portu dlouhodobého investičního produktu (DIP) je velmi pozitivní.

Portu dlouhodobý investiční produkt (DIP) recenze

Nejlepší způsoby, jak spořit na důchod

Zde je několik tipů pro efektivní spoření na důchod:

- Začněte co nejdříve: Čím dříve začnete spořit, tím více času budete mít na to, abyste našetřili dostatečnou částku na důchod.

- Stanovení cíle: Mějte jasnou představu o tom, kolik peněz potřebujete na důchod a kdy byste chtěli důchodový účet otevřít.

- Automatické spoření: Nastavte si automatické spoření, kdy bude určitá částka převedena z vašeho účtu každý měsíc.

- Využijte státní podpory: V České republice existuje možnost spořit si na důchod prostřednictvím tzv. důchodového připojištění, kde můžete získat státní podporu.

- Diversifikujte své portfolio: Nepočítejte pouze s jedním zdrojem příjmu v důchodu, ale rozložte své finanční prostředky do různých investičních nástrojů, jako jsou např. akcie, dluhopisy, nemovitosti apod.

- Šetřete více, než je nutné: Pokud máte možnost, šetřete více, než je nutné, abyste mohli pokrýt případné neočekávané výdaje.

Mezi nejlepší způsoby jak spořit na důchod patří:

- Investování – Dlouhodobý investiční produkt (DIP)

- Doplňkové penzijní spoření

1. Investování – Dlouhodobý investiční produkt (DIP)

Investování může být účinným způsobem, jak spořit na důchod. Vhodné je investovat formou nízkonákladového pasivního investování do ETF, které v dlouhém horizontu dosahuje nejlepších výsledků.

Dlouhodobý investiční produkt (DIP) umožňuje daňově zvýhodněně investovat do různých finančních produktů (akcií, dluhopisů nebo ETF), které mohou nabídnout potenciálně vyšší zhodnocení. Navíc získáte daňové úlevy i možnost příspěvku od zaměstnavatele.

DIP je alternativou ke stávajícím produktům zabezpečení na stáří (penzijko, kapitálové životní pojištění). DIP má za cíl přilákat více lidí k investicím, jejichž výnosy mohou pokrýt náklady v důchodu.

Investování do ETF

Díky velkému množství investičních platforem, které jsou lidem k dispozici, je investování do ETF poměrně snadné. Mezi nejlepší způsoby, jak investovat do ETF, patří nákup ETF přes online brokera nebo přes robo-advisory platformu (např. Portu).

Do ETF lze investovat dvěma způsoby:

- Nákup ETF přes robo-advisory platformu

- Nákup ETF přes online brokera

1. Nákup ETF přes robo-advisory platformu

Do ETF lze snadno investovat pomocí robo-advisory platforem. Robo-advisory platforma v podstatě investuje vaše peníze vaším jménem do portfolia indexových fondů, které odpovídá vašemu věku, toleranci k riziku a investičním cílům. V ČR je to například investiční platforma PORTU.

Robo-advisory platformy nabízejí automatické poradenství, které investice by pro vás mohly být nejvhodnější. Jde o finanční poradenství za využití počítače (algoritmů), které funguje do jisté míry nezávisle na člověkovi. Tyto investiční platformy nabízejí nižší poplatky a snadný přístup k technologiím s tradičními makléřskými službami.

Díky robo-advisory investičním platformám se otevírají kapitálové trhy i menším investorům nebo těm, kteří nemají tak dobrou finanční gramotnost.

Portu je česká on-line investiční platforma, která nabízí moderní a efektivní způsob investování pro každého. Přesně sestaví portfolio na míru a vy se už nemusíte o nic dále starat. Všechny tyto služby nabízí za jeden nízký poplatek, který je 1 % ročně z hodnoty portfolia.

2. Nákup ETF přes online brokera

Do ETF lze levně investovat prostřednictvím online brokerů, kteří nabízejí obchodování ETF bez poplatku, např. Patria Finance.

Patria Finance dlouhodobě patří mezi nejlepší brokery pro investování na českém trhu, a to díky kombinaci stability, silného zázemí, profesionálních služeb a široké nabídky investičních nástrojů. Je vhodná jak pro zkušené investory, tak pro začátečníky, kteří chtějí investovat chytře, přehledně a s důrazem na dlouhodobý růst. Velkou výhodou je kvalitní zákaznická podpora, přehledná platforma a důraz na vzdělávání klientů.

Velkým lákadlem je také aktuální akce pravidelného investování do ETF bez vstupních poplatků. Patria Finance umožňuje investovat do ETF zdarma, což je ideální příležitost, jak si investování vyzkoušet bez zbytečných nákladů. Nezáleží na tom, zda už v Patrii pravidelně investujete, nebo si účet teprve zakládáte – při splnění několika jednoduchých podmínek vám Patria nastaví pravidelné investice do ETF bez nákupního poplatku. Díky tomu zůstává více peněz přímo investovaných.

Speciální výhodu mají také mladí investoři do 30 let včetně, pro které Patria Finance nabízí možnost pravidelně investovat do ETF rovněž bez vstupních poplatků. Tato akce je dostupná jak novým, tak stávajícím klientům a je skvělým způsobem, jak začít budovat investiční portfolio už v mladém věku. Právě kombinace výhodných poplatků, důvěryhodnosti a podpory dlouhodobého investování dělá z Patrie Finance jednoho z nejlepších brokerů pro investování.

2. Doplňkové penzijní spoření

Díky příspěvkům státu (až 2 760 Kč ročně) a často i zaměstnavatele se vyplatí část peněz vkládat do doplňkového penzijního spoření (tzv. DPS). Příspěvky se hodí, problémem však bývají často vyšší celkové vnitřní náklady (TER) tohoto produktu.

Ty mohou mohou u některých fondů přesáhnout i 3 % ročně, což značně ukrojí z jejich výkonnosti. Proto dává smysl do něj část peněz dávat a čerpat výhody, ale se zbylými penězi můžeme nakládat jinak, lépe.

Kolik dávat měsíčně stranou?

Kolik dávat měsíčně stranou? Není jednoznačná odpověď na otázku, kolik byste měli dávat měsíčně stranou na důchod. Záleží na mnoha faktorech:

- Věk – za jak dlouho půjdeme do důchodu?

- Jak dlouho budeme chtít v důchodu čerpat z našetřených peněz?

- Jaký budeme chtít měsíčně v důchodu příjem?

Obecně se doporučuje, abyste dávali stranou alespoň 15% svého příjmu, pokud chcete dosáhnout finanční nezávislosti v důchodu. Pokud začnete spořit až v pozdějším věku, měli byste dávat stranou více peněz.

Je také důležité si uvědomit, že čím více spoříte, tím méně budete muset během důchodu žít z úspor a méně budete záviset na státním důchodovém systému. Proto je důležité začít co nejdříve a dávat stranou co nejvíce, kolik jen budete moci.

Analytici české investiční platformy Portu spočítali orientační přehled částek, které je třeba měsíčně investovat, abyste po stanovenou dobu mohli požadovanou rentu čerpat.

V tabulkách níže zjistíte orientační částku, kterou byste měsíčně měli investovat, abyste mohli po stanovenou dobu čerpat požadovanou rentu. Tabulky jsou tři: první počítá s dobou čerpání v důchodu po dobu 15 let, druhá po dobu 20 let a třetí po dobu 25 let, tedy jako kdybyste ji chtěli čerpat například od 65 do 90 let.

Kolik dávat měsíčně stranou – čerpání renty 15 let

V prvním sloupci si zvolte požadovanou výši renty v důchodu (nad rámec státního důchodu) a pak se podívejte do sloupce s roky podle toho, kolik let vám do důchodu zbývá.

Příklad výpočtu: Například 25letý člověk, který chce v 65 letech odejít do důchodu a po dobu 15 let čerpat ze svých uspořených peněz 25 tisíc měsíčně by měl nyní začít měsíčně investovat cca 2 400 korun.

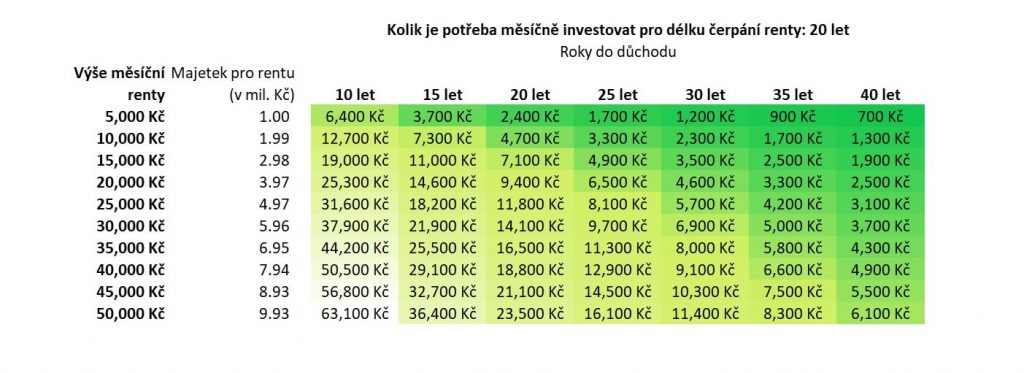

Kolik dávat měsíčně stranou – čerpání renty 20 let

Příklad výpočtu: Například 25letý člověk, který chce v 65 letech odejít do důchodu a po dobu 20 let čerpat ze svých uspořených peněz 25 tisíc měsíčně by měl nyní začít měsíčně investovat cca 3 100 korun.

Kolik dávat měsíčně stranou – čerpání renty 25 let

Příklad výpočtu: Například 25letý člověk, který chce v 65 letech odejít do důchodu a po dobu 25 let čerpat ze svých uspořených peněz 25 tisíc měsíčně by měl nyní začít měsíčně investovat cca 3 700 korun.

K výpočtům jsou použity základní vzorce finanční matematiky pro stanovení budoucí, respektive současné, hodnoty a výše potřebných pravidelných plateb. Výpočty předpokládají průměrné nominální zhodnocení investice ve výši 7,5 % ročně v době investování peněz a následně 4 % ročně v době čerpání s ohledem na uvažovanou úpravu portfolia na více konzervativní. Inflace se uvažuje na průměrné úrovni 2 % ročně. (Zdroj: Portu.cz)

Doporučené články

- Jak začít investovat? Investování pro začátečníky

- 5 nejlepších knih o investování – Jak začít investovat?

- Nejlepší broker na akcie – srovnání, recenze a zkušenosti

- Do čeho investovat malé částky? 9 nejlepších způsobů

- 14 způsobů, jak vydělat peníze na internetu v roce 2026

- Nejlepší běžné účty v roce 2026

- Jak ušetřit peníze: 13 osvědčených způsobů

Jmenuji se Petr Marek a mám velkou vášeň pro psaní a recenzování produktů a služeb. Jako redaktor na webu Nezavislyradce.cz se specializuji na psaní článků o nákupních zkušenostech a pomáhám čtenářům najít nejlepší produkty a služby s nejlepším poměrem cena/výkon. Mám rozsáhlé znalosti a zkušenosti v oblasti financí, které mi umožňují poskytovat nezávislé a objektivní recenze. V mých článcích se snažím sdílet užitečné rady a tipy, které pomohou čtenářům ušetřit čas a peníze.

Naposledy aktualizováno 06/01/2026 autorem Lenka Svobodová